|

|

||||||||

|

|

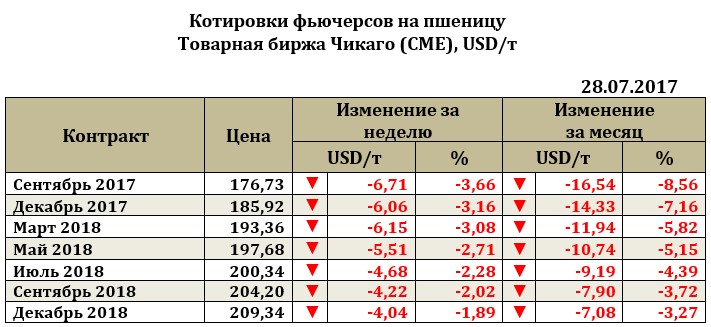

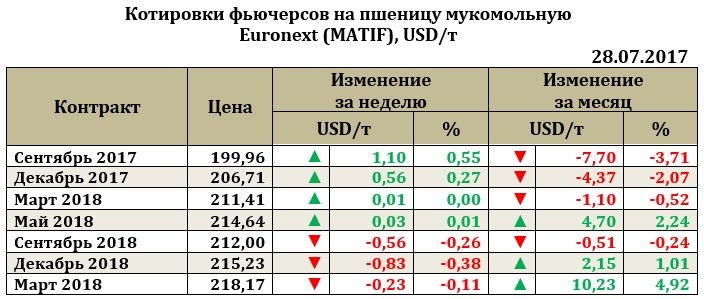

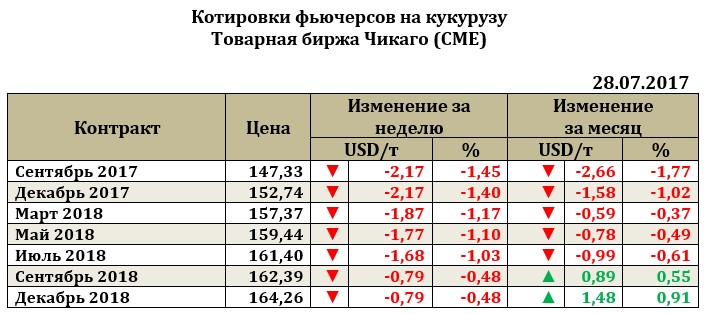

ИКАР в СМИМировой рынок зерновых культур: тенденции недели03 августа 2017 года Ближайший фьючерс на пшеницу к 28.07.17г. упал на 6,71 USD до 176,73 USD. Основное давление на рынок пшеницы, как и предполагалось, оказал фактор старта уборки яровой пшеницы в США, состояние 31% посевов которой на 28.07.17 было на уровне «хорошо-отлично». В целом темпы уборки составили на отчетную дату 28.07.17 – 9%, что соответствует уровню прошлого года. Темп уборки озимой пшеницы составляет 88%, что также соответствует средним показателям и обнадеживает рынок и давит на цены. Помимо данных условий, пшеница падала под давлением падения рынка сои и кукурузы, что только ускорило снижение котировок Конъюнктура мирового рынка зерновых и зернобобовых культур: наличный и фьючерсный рынки с 24 по 28 июля 2017 г. Ближайший фьючерс на пшеницу к 28.07.17г. упал на 6,71 USD до 176,73 USD. Экспортные продажи недели составили 476,606 тыс. т (против ожиданий 350-550 тыс. т). Таким образом, экспорт с начала года на 25,6% больше, чем в прошлом году на аналогичную дату. При этом основными покупателями недели, активизировавшими закупки, стали: Тайвань, Южная Коря, Чили, Мексика. Основное давление на рынок пшеницы, как и предполагалось, оказал фактор старта уборки яровой пшеницы в США, состояние 31% посевов которой на 28.07.17 было на уровне «хорошо-отлично». В целом темпы уборки составили на отчетную дату 28.07.17 – 9%, что соответствует уровню прошлого года. Темп уборки озимой пшеницы составляет 88%, что также соответствует средним показателям и обнадеживает рынок и давит на цены. Помимо данных условий, пшеница падала под давлением падения рынка сои и кукурузы, что только ускорило снижение котировок. Непродолжительное укрепление котировок к концу недели не позволило достичь уровня начала недели в целом. Многие страны в период уборки испытывают сложности с погодными условиями или же опасаются низких урожаев текущего сезона, однако, эксперты рынка продолжают признавать, что предложение зерна на мировой рынок продолжает оставаться рекордным и использование спекулятивных поводов для ускоренного роста пока не обосновано, так как прогнозы окончательных урожаев все еще корректируются и для некоторых стран (в том числе и для России) могут быть повышены. Если для рынка сои рекордные переходящие остатки сезона как фактор давление все-таки экспертами рынка могут быть компенсированы ожиданием повышенного спроса на культуру со стороны животноводства, то для пшеницы уверенности в увеличении спроса пока нет и этот рынок явно испытывает сложности со сбытом.   Рынок европейской пшеницы. По итогам недели к 28.07.17 ближайший фьючерс на пшеницу вырос на 1,1 USD до 199,96 USD. Котировки европейской пшеницы испытывали давление на протяжении всей недели со стороны соседнего рынка Чикаго и укрепившегося Евро. Стоит также отметить, что на текущей неделе ИКАР повысил прогноз урожая пшеницы в России, что также будет оказывать влияние на снижение котировок (российские экспортеры – основные конкуренты на рынке ЕС).   Рынок кукурузы на отчетной неделе снижался. Так, падение ближайшего фьючерса составило 2,17 USD до 147,33 USD. Экспортные продажи недели старого урожая составил 91,968 тыс. т (что ниже уровня предшествующей недели) и 486,643 тыс. т, что на 29,47% выше уровня прошлой недели (при ожиданиях рынка в 200-500 тыс. т для старого урожая и 200-400 тыс. т для нового урожая).

Комментариев: 0 Просмотров: 194

|

| ИКАР | Рынки | Новости | Аналитика | Услуги | Информационные материалы |

|

|

© 2002—2025 ИКАР. Институт Конъюнктуры Аграрного Рынка г. Москва, Рязанский пр-т, д. 24, оф. 604 Тел: +7 (495) 232-9007 www@ikar.ru |

|

|

|

Язык: English Google translate: