|

|

||||||||

|

|

ИКАР в СМИОвощи-Фрукты: свежий взгляд на категорию Ultra-Fresh в современной российской рознице16 декабря 2016 года Финансовая господдержка, направленная на развитие тепличного хозяйства в стране, дала весьма заметный результат за последние два года. Введённый запрет на импорт из ряда стран стал толчком для развития отечественного сельского хозяйства, которое за последнее время демонстрирует уверенные темпы роста. Однако развитие в этой сфере не проходит гладко… По данным Минсельхоза за 2015 - 2016 год прирост тепличных площадей в прошлом году составил 154 га, что соответствует аналогичному показателю за 2014 год. То есть каждый год в нашей стране открываются и начинают свою работу новые предприятия по выращиванию овощной продукции в защищенном грунте. Всего на конец 2015 года в нашей стране насчитывалось 181 тепличное предприятие, среди которых были как недавно открывшиеся, так и комплексы, существующие уже на протяжении нескольких десятков лет. Общая площадь действующих теплиц в стране на конец 2015 - начало 2016 года составляла около 2880 ГА, при этом Минсельхозом уже анонсировано строительство новых теплиц около 2000 ГА в ближайшие 5 лет. А общая потребность для 100% закрытия потребности в стране овощами закрытого грунта оценивается экспертами рынка в 7500 - 8000 ГА. Таким образом, мы ожидаем на рынке 90% рост производства овощей защищённого грунта в течение ближайших пяти лет. В данный сегмент рынка сельского хозяйства уже инвестировано на текущий момент только с начала 2016 года более 24 млрд. рублей. Минсельхоз России также заявляет об увеличении сбора тепличных овощей уже в этом году почти на 30 процентов. При этом все ещё растущие цены на свежие помидоры и огурцы эксперты объясняют сезонным фактором, влияния которого на спрос никто еще не отменял. Валовой сбор тепличных овощных культур по состоянию на 15 ноября текущего года в целом по стране составил 586,8 тысячи. Больше всего – на 62% (до 186,7 тысячи тонн) – вырос сбор тепличных томатов. Кроме того, сбор тепличных огурцов вырос на 17% – почти до 385 тысяч тонн. При этом общая обстановка на основных аграрно-продовольственных рынках спокойная для конечного потребителя. Эффекты девальвации и импортозамещения почти отработаны. Платежеспособный спрос потребителей пока не восстанавливается, хотя продолжаются бурные структурные сдвиги внутри категорий. Возможное и высоко вероятное возобновление импорта турецких овощей на российский рынок, безусловно, заставит скорректировать заявленные компаниями инвестиционные планы в сторону сокращения. Импортозамещение на фоне упавшего спроса получило интересную специфику – все внутренние рынки, за малым исключением, придвинулись к перенасыщенности.

Сельское хозяйство теряет традиционные источники экономического роста и нужно искать что-то новое. Причины этого всё те же:

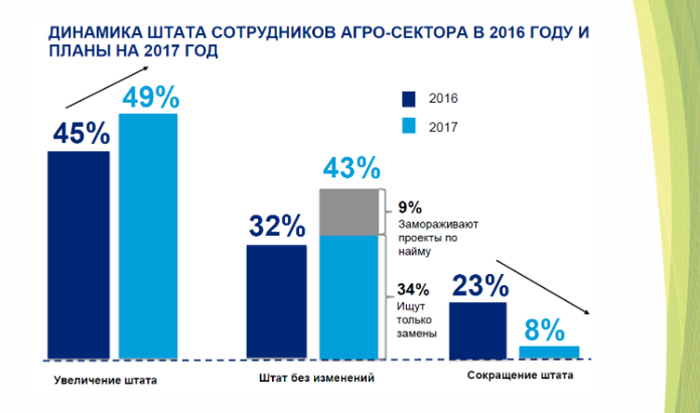

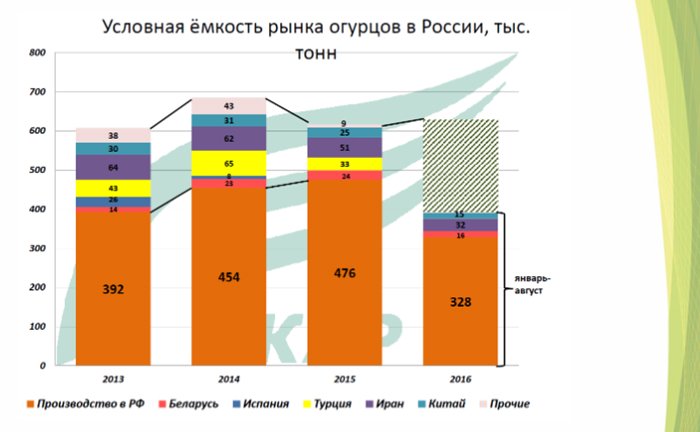

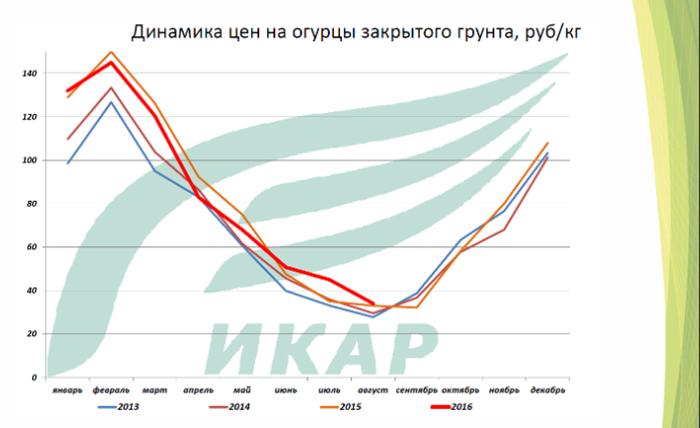

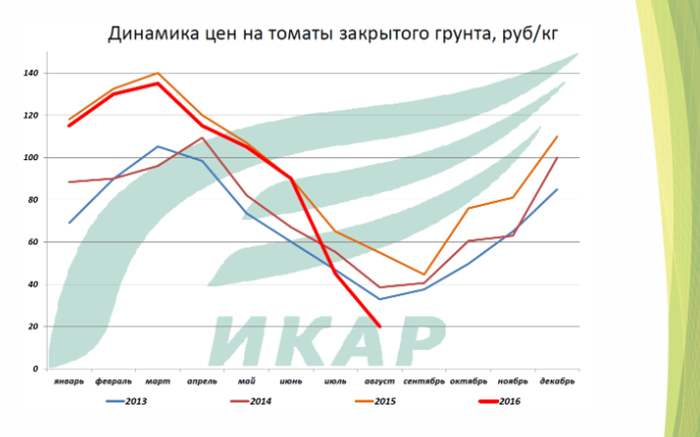

При этом если посмотреть на последнее исследование британской компании Hays в России именно квалифицированный персонал является для сельского хозяйства одной из самых острых проблем на фоне общего роста отрасли.  Если посмотреть на две основные культуры овощей из базовой потребительской корзины потребителей, то, как видно из графиков аналитических данных института конъюнктуры аграрного рынка, основные категории продуктов в группе овощи огурец и томат показывают последние 2 года крайне отрицательную ценовую годовую динамику и падение потребления, а именно: Общий рынок огурца вырастет в 2016 на 5 % относительно 2015, но 2014 был выше 2015 на 15 %.То есть идёт восстановление докризисного объёма, но очень медленно, за год отыграно всего 5 % в тоннаже. При этом внешние участники рынка почти те же, пропорции между ними почти такие же, только нет Турции (пока...)  Среднегодовая текущая цена на огурец ниже на 5 % 2015 года в целом, июнь-июль 2016 выше, дальше будет либо на уровне 2015, либо ниже на те же 5 %.  Два года подряд мы наблюдаем радикальное падение рынка по томату на 20% в год, рынок сильно сжался, причина – падение покупательной способности в сочетании с увеличением объёма продукции от натуральных хозяйств в летний период. Общее текущее падение томатной категории - 40 % относительно 2014 года. Цена на томат в среднем по году в 2016 ниже на 5 % 2015 года, май – июнь 2016 на уровне 2015 и дальше падение в пропасть на 50-70% из-за профицита томатов на рынке, ранее конца октября 2016 цена не восстановится (нет объективных причин), причин для восстановления категории также не видно.  Проблема нашего аграрного рынка заключается в том, что развивать круглогодичное производство овощей в теплицах под силу только компаниям-гигантам, для остальных же заемные средства, которые сегодня предлагают отечественные банковские структуры, слишком дороги, период окупаемости инвестиций слишком высок для потенциальных инвесторов. Если говорить о стратегиях реализации производителями готовой продукции, то основные каналы сбыта категории Фрукты-Овощи (ФРОВ) на сегодня на рынке следующие:

Пока на очень слабом уровне находится маркетинговая поддержка в сетях при продажах данной категории. Как правило, дело ограничивается стандартным участием производителей в каталогах и листовках, реже проходят недельные акции или выходного дня в категории свежие овощи и фрукты. Сами производители пока коммуницируют с покупателем через упаковку или отраслевые выставки (Агрорусь, Золотая Осень). Этой осенью Компания Агрохолдинг Круглый Год первыми на рынке предложила кросс промо и совместное готовое решение для покупателя – продажу свежего листового салата во флоупаке с примоткой салатного соуса Компании Котани. Идея промо проста – дать быстрое и готовое решение домохозяйке на основе общих ценностей – удовлетворить спрос на здоровое и разнообразное питание путём быстрой покупки данной комбинации продуктов в одном совмещённом решении. Как результат увеличение регулярных продаж превысило в течение акции выходного дня 150%. При этом, несмотря на ряд успешных инициатив и пересмотр стратегии в продажах категории фреш в основных федеральных сетях нужно отметить следующее – до сих пор, несмотря на существование современных розничных форматов сетей уже более 20 лет в стране, продавать категорию ФРОВ на европейском уровне никто пока не умеет. Мы каждый день видим на прилавках несвежие и нестандартные овощи и фрукты во всех сетях без исключения, некондиционный товар, отсутствие качественной выкладки и визуализации продукции на полках. Но все сети работают над решением этой проблемы, и мы видим уже ряд очень удачных примеров, как полка ФРОВ может выглядеть по-европейски привлекательно (ГиперГлобус, АВ Маркет, экспериментальные магазины Окея, Лента, Перекрёсток). В заключение хотелось бы отметить, что огромный потенциал в категории ультра фреш нашими крупнейшими сетями до сих пор не реализован. Но есть и устойчивое понимание этого потенциала. Поэтому, понимая, что нашу сложившуюся структуру современной торговли на рынке не сможет затормозить ни один фактор, за исключением отрицательных темпов экономического развития, будем двигаться в сторону его реализации.

Комментариев: 0 Просмотров: 252

|

| ИКАР | Рынки | Новости | Аналитика | Услуги | Информационные материалы |

|

|

© 2002—2025 ИКАР. Институт Конъюнктуры Аграрного Рынка г. Москва, Рязанский пр-т, д. 24, оф. 604 Тел: +7 (495) 232-9007 www@ikar.ru |

|

|

|

Язык: English Google translate: